A partir de l’any vinent entrarà en vigor la reforma fiscal que va aprovar el Govern el mes passat. L’executiu va explicar que l’objectiu principal és augmentar la recaptació fent que les empreses que generin beneficis hagin de pagar l'impost de societats. Com ho veuen els experts?

Es tracta d'una una reforma que els especialistes ja pronosticaven per la despesa generada els darrers anys per les mesures aplicades per fer front a la pandèmia de la Covid-19.

El tipus efectiu mínim de l’impost sobre societats ha de ser en tots els casos superior al 3%, sempre que l’empresa generi beneficis. Aquest era un dels missatges que el Govern va transmetre en la presentació. Una afirmació que, segons l’advocat i assessor fiscal Pau Augé, cal matisar.

"El titular que diu que totes les empreses amb beneficis hauran de pagar un 3% no és possible, és irrealitzable per qüestions òbvies perquè per arribar a aquesta finalitat hauríem d'eliminar els dos règims especials que encara perduren en el sistema impositiu andorrà, cosa que no està prevista en aquesta reforma, s'haurien d'evitar les deduccions per evitar la doble imposició internacional o interna, cosa que tampoc es fa am aquesta mesura".

Pau Augé, advocat i assessor fiscal

Explica que existeixen règims especials que s'apliquen a empreses per l'activat que desenvolupen. En concret, es beneficien d’incentius que consisteixen en una reducció de la base de tributació, és a dir, la quantitat que es té en compte a l'hora de gravar un impost.

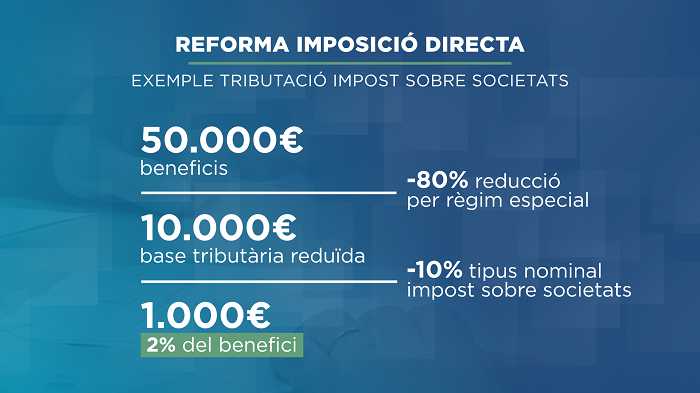

L’assessor fiscal ho detalla amb un exemple actual. Una entitat jurídica, que explotaria actius intangibles, hauria obtingut 50.000 euros de benefici. D’aquesta quantitat se li hauria d’aplicar la reducció d’un 80% per la implementació del règim especial, en aquest cas el conegut com a patent box, i, amb el resultat, caldria obtenir la quantitat a pagar a través del percentatge de l’impost sobre societats, que es manté a un màxim del 10%. En aquest cas, l’entitat hauria d'abonar a l'Estat 1.000 euros, xifra que representa un 2% del benefici.

El Govern reitera, però, que no existiran excepcions i que totes les estructures societàries hauran de tributar un tipus efectiu mínim a partir de l'exercici fiscal del 2023. Com? Gravant directament un 3% de la base des d'un principi.

D’altra banda, hi ha economistes, com Antoni Bisbal, que alerten que l’aplicació massiva de reformes pot provocar l’aturada de l'activitat econòmica. Fet que ocasionaria, de retruc, una disminució de la recaptació.

"S'estan volent fer moltes reformes. S'ha fet una reforma del pla general comptable, de la comptabilitat i de com s'han de presentar els comptes; s'està fent una reforma del sistema impositiu, es parla d'una reforma de les pensions... No es pot fer tot de cop, això segur, perquè el que es fa és dificultar el dia a dia del teixit empresarial. Les reformes han de venir esglaonades, amb sentit comú i un indicador clau: que el teixit empresarial les pugui anar assumint".

Antoni Bisbal, economista

La reforma inclou canvis en el règim de deduccions i n'hi encabeix de noves, com la relativa al mecenatge en l’àmbit cultural, social i esportiu i per arrendament d’habitatge.

Aquesta darrera preveu una reducció de la base de tributació d’un 2% dels ingressos per als habitatges amb una renda inferior als 900 euros mensuals.

Què suposaria per a les empreses patrimonials aquesta deducció? Uns 18 euros al mes o 216 l’any. Els experts amb qui hem parlat la cataloguen de poc ambiciosa si realment vol esdevenir un altre mecanisme per resoldre el problema de l’habitatge.

Informa: Oliver Jaén

Comparteix: